Предпроектные работы по оценке целесообразности реализации инвестиционного проекта строительства на территории Украины завода по производству флоат – стекла с отводом месторождения кварцевого песка (2005-2006 гг.)

Анализ рынка листового стекла в Украине

Самыми востребованными на украинском рынке являются следующие виды стекол: обычные (clear float), теплосберегающие, тонированные и солнцезащитные с селективными покрытиями. Причем для остекления фасадов больших зданий используют тонированные стекла разных цветов. Спросом пользуются также ламинированные, разных классов огнестойкие и защитные, а также стекла, препятствующие проникновению рентгеновских и ультрафиолетовых лучей. Есть стекла со специальным металлическим покрытием, со специальным слоем жидких кристаллов между стеклами, без воздействия электрического тока теряет свою прозрачность и становится бело-матовым.

Потребительским спросом на строительном рынке пользуются нижеследующие виды стекла: оконное, витринное, полированное, зеркальное, закаленное, армированное, безопасное, бронированное, огнестойкое, пуленепробиваемое, энергосберегающее, солнцезащитное, шумопоглощающее, солнце регулирующее матовое, моллированное, низко эмиссионное, ламинированное стекло с пленочным покрытием, тонированное в массе, с напылением, К-стекло, Е-стекло, цветное, узорчатое, декоративное. Вместе с тем в 2005 году стали пользоваться повышенным вниманием самомоющиеся стекла.

Обеспечение экономии за счет использования энергосберегающих материалов является важнейшим направлением в строительстве Украины. Ситуация с удельным потреблением энергии в стране достаточно критическая, что связано с недостаточными теплозащитными свойствами ограждающих конструкций зданий, особенно окон. При этом введение оплаты за отопление по фактическому расходу тепла, предполагающееся реформой жилищно-коммунального хозяйства, достаточно остро ставит проблему «старых» окон. Поэтому переход к 100% применению стеклопакетов с низко эмиссионными стеклами в новых и реконструируемых зданиях позволит выполнить действующие нормативы по энергосбережению – современные высококачественные стекла в отопительный период «возвращают» в квартиру от 70 до 90% тепловых волн, исходящих от нагревательных приборов, а летом отражают тепловую инфракрасную часть солнечного излучения.

Строительному комплексу Украины уже в ближайшей перспективе дополнительно потребуется значительное количество высококачественного стекла, что обусловлено следующими факторами:

а) необходимостью вытеснения с рынка окон «старых» конструкций (до 40% производимых окон) с одновременным замещением тянутого стекла на листовое флоат-стекло;

б) расширением объемов строительства в связи с реализацией ряда крупномасштабных государственных и региональных программ, строительством спортивных сооружений: ледовых стадионов, спортивных комплексов, бассейнов и др.) и дальнейшим развитием ипотечного жилищного кредитования;

в) расширением сфер применения современных энергоэффективных оконных конструкций, материалов и технологий с использованием продуктов переработки листового стекла (стеклопакетов, стекол с покрытием, закаленного и многослойного строительного стекла).

Наличие потребности в листовом стекле обусловлено не только тем, что в мире в целом ежегодно возрастает спрос на 5%, но в первую очередь тем, что за последние годы увеличилась возможность использовать в полной мере свойства стекла, за счет его модифицирования. В последние годы в стекольной архитектуре шире используются стекло со специальными функциями, обеспечивающими активное управление солнечным спектром как в видимом, так и в инфракрасном диапазоне. Наряду с бетоном и сталью, стекло стало промышленным сырьем.

Потребители окон выделяют несколько характеристик, которыми должен обладать продукт: теплозащита, звукоизоляция, защита от проникновения извне, эстетические функции. Некоторые необходимые свойства задаются стеклу еще на стадии его изготовления. Ассортимент выпускаемого стекла настолько велик, что для того, чтобы сориентироваться в этом многообразии, необходимо четко представлять, в каких условиях будет эксплуатироваться стеклопакет. Наиболее удовлетворяет требования практически всех потребителей новый вид листового стекла - прозрачное флоат-стекло особо толстых номиналов, применение которого позволяет снизить поглощение солнечной энергии, получить более чистые тона при нанесении покрытий и экономить энергию на освещение помещений.

В Украине наиболее динамично развивающимся является Киевский рынок стеклопакетов. Доля Киевской области оценивается не менее чем в 60–70%. В прошлом году в столице возвели почти 1,2 млн кв. м жилья, что составляет более половины всех украинских новостроек. Основными потребителями стеклопакетов являются производители металлопластиковых, деревянных и алюминиевых конструкций, использующие порядка 80% данной продукции в общих объемах ее выпуска. Остальные 20% занимает структурное остекление, но за счет развития именно этого сегмента рынка в дальнейшем производство стеклопакетов будет расти более динамично. Пока же ежегодные темпы роста объемов выпуска стеклопакетов находятся на уровне 10–15%. Более динамичный прирост наблюдается в денежном выражении. Этому способствует увеличивающийся спрос на продукцию, изготовленную из высококачественного стекла, тонированных, рефлекторных и специальных видов стекол (ламинированные, закаленные и пр.), применяемую в строительстве элитного жилья, бизнес-центров и т.п.

Структуру производства стекла определяет потребитель. В настоящее время 75% общего объема составляет выпуск контейнерного и плоского стекла, что связано с ростом производства пищевых продуктов, напитков, резким увеличением строительного рынка (ежегодный рост составляет до 8%), потреблением около 20% плоского стекла мебельной промышленностью и транспортом.

Годовой объем столичного рынка составляет порядка 50 млн грн., за которые борются около 15 производителей. Однако крупных компаний не более десяти. Что же касается производителей специального стекла (изготовленного флоат-способом), являющегося сырьем для стеклопакетчиков, то в Украине его выпускает лишь ЗАО «Лисичанский стеклозавод «Пролетарий». Кроме него, основными поставщиками стекла на киевский рынок являются российское ОАО «Борский стекольный завод», белорусское ОАО «Гомельстекло» и ряд мировых корпораций, таких как Saint-Gobain Glass (Франция), Glaverbel (Бельгия), Pilkington (Великобритания) и Gaurdian (США).

Поставки листового стекла в Украину

По оценкам участников рынка, в настоящий момент ощущается явный дефицит стекла. Основной импорт листового стекла в Украину составляет высококачественное стекло марки М0, которого не хватает. Лисичанский «Пролетарий» по своим мощностям и качеству продукции не отвечает требованиям заказчиков. Хотя выпущенное на «Пролетарии» стекло марки М1 и соответствует европейским стандартам (3,21х2,25 м), оно занимает не более трети от общего объема выпуска. Основная же часть продукции идет в размерах 2,0х1,6 м, и из-за большого количества отходов с ним неудобно работать. Более того, возникают проблемы с поставками стекла из Лисичанска — как с объемами (минимальная партия не менее вагона), так и сроками. Кроме того, экспортная деятельность завода «Пролетарий» попала под расследование Антимонопольного Комитета Украины. Возникают проблемы и с поставками стекла из России. Еще несколько лет назад Борский стекольный завод был основным поставщиком листового стекла в Киев. Сейчас же доля этого предприятия на нашем рынке постоянно уменьшается, что можно объяснить увеличением спроса в России. Вместе с тем крупные киевские компании все же предпочитают использовать стекло международных корпораций. В настоящий момент доля этого сырья в столичном производстве занимает около 20%, и, как отмечают производители, более масштабным поставкам мешает лишь высокая ввозная пошлина (до 25% на обычные и 10–15% на специальные виды стекол).

В настоящее время география закупок по импорту значительно расширилась. В Киеве, Донецке, Харькове и Днепропетровске доля потребления высококачественного стекла известных мировых фирм (Pilkington, Saint-Gobain, Glaverbel, Guardian) существенно выше, чем в среднем по Украине. Создана сеть предприятий по территории Украины по продаже стекла, например СП «Бусел».

Перспективы совместного производства .

На фоне существующих проблем производители стеклопакетов ожидают запуска в России двух заводов крупнейших мировых корпораций, продукция которых, как они рассчитывают, появится в Украине не позже чем в конце лета следующего года. Так, под городом Раменском английская компания Pilkington строит свой завод. Подобные планы и у бельгийской Glaverbel, которая реализует свой проект в городе Клин. В результате киевские стеклопакетчики надеются получить сырье высокого качества (марка М0) без каких-либо ввозных пошлин. Особенно актуальным этот вопрос стал в связи с ростом цен на стекло. Если весной — летом 2003 г. стоимость обычного листового стекла составляла в среднем 17 грн. за кв. м, то с ноября цены стали подниматься и сейчас находятся на уровне 23 грн. Такая ситуация связана с остановкой на плановый ремонт Борского завода. Однако и после возобновления его работы ценовая ситуация не стабилизировалась. Кроме того в Украине появились серьезные проблемы с поставками соды, что не могло не отразиться на ценовой политике «Пролетария». Очевидно, они и дальше будут стабильно подниматься. Европейское сырье из-за роста курса евро также подорожало на 10–15%. Не исключена переориентация предприятий на поставки стекла из стран, не привязанных к курсу евро (Мексики, Китая или США).

Что же касается строительства стекольных предприятий в Украине, то наиболее громко анонсируемым столичной властью проектом было намерение построить под Киевом завод компании Gaurdian Europe (Люксембург). Тогда же рассматривалась и возможность создания нового производства на базе Бучанского завода стеклоизделий. Но эти планы пока остаются нереализованными. Причиной тому стали требования европейцев увеличить общие объемы продаж их продукции в Украине, чему в данный момент препятствуют высокие пошлины. Более того, пока что руководство Gaurdian не увидело достаточной лояльности со стороны киевских властей, поэтому в этом году подвижек в реализации проекта не будет. В то же время наблюдатели считают, что после запуска европейских заводов ее конкурентов в России единственной реальной возможностью закрепиться в странах СНГ для Gaurdian останется лишь Украина.

Стоит отметить, что не более радужные перспективы и у другого громкого инвестиционного проекта в Харьковской области, который после гибели его куратора — одного из народных депутатов — на данный момент также заморожен. Так что, по всей видимости, примерами удачного развития стекольной промышленности в Украине станет лишь строительство второй флоат-печи «Пролетарием» совместно с китайскими партнерами и возрождение в Донецкой области «Завода «Автостекло» (г. Константиновка), соответствующий договор по которому совсем недавно подписан между донецкими и московскими властями, собирающимися заняться его инвестированием.

Краткий анализ рынка листового стекла в России.

Необходимо рассмотреть состояние и перспективы рынка листового стекла в России, поскольку он обеспечивает на сегодняшний день значительную долю импорта листового стекла в Украину, а также является местом, где разворачивается активная деятельность ведущих мировых лидеров производства флоат-стекла по захвату рынка не только России, а и большей части СНГ. Объём Российского рынка в 2004 году составил приблизительно 200 млн.м2 стекла, в том числе 136 млн. м2 произведено Российскими стекловаренными заводами. Остальное стекло импортного производства, из них приблизительно 28-30 млн.м2 поставлено из Белоруссии и 8-10 млн. м2 из Киргизии и Украины.

Основными поставщиками специальных стекол являются Российские и Западноевропейские производители. Российскими производителями и основными игроками на стекольном рынке России являются нижеследующие предприятия: ОАО «Борский стекольный завод», ОАО «Салаватстекло», ОАО «Саратовстройстекло», ОАО «Саратовский институт стекла», ОАО «Ирбитский стекольный завод», ОАО «Востек», ОАО «Кварцит», ЗАО «Символ», ОАО «Старьстекло» и др.

Из стран СНГ основными поставщиками являются ОАО «Гомельстекло» (Белоруссия), ОАО «Интергласс» (Киргизия), ОАО «Кварц» (Узбекистан) и ЗАО «Лисичанский стекольный завод». (Украина)

Главную роль в установлении ценовой политики на Российском рынке играют Российские компании, однако, по мнению специалистов с 2006 года сильное влияние на цены будут иметь Западноевропейские компании, которые строят в России собственные стекловаренные заводы.

В настоящее время в России строят заводы известные транснациональные корпорации Главербель (Бельгия) и Пилкингтон (Англия). Оба завода будут пущены в эксплуатацию в 2005 году. Суммарное производство на первом этапе составит приблизительно 40 млн.м2 плоского полированного стекла.

Одновременно большую активность на Российском стекольном рынке проявляют мощные игроки мирового значения: Сен-Гобен (Франция) и Гардиан (США).

Одной из основных причин деловой активности иностранных инвесторов в нашей стране – растущий спрос потребителей на стекло. Выгода строительства стекольных заводов в России очевидна и по другим причинам: международные хозяйственные связи превратились в инструмент перераспределения ресурсов и повышения эффективности производства в глобальном масштабе, за счет снижения затрат на производство. При этом наиболее затратные производства переносятся в страны, обладающие наиболее дешевыми природными ресурсами, рабочей силой и обеспечивающие минимальные налоговые, экологические и транспортные издержки.

Предполагается, что с 2006 года Российские инвесторы заложат первые символические камни в строительство как минимум двух стекловаренных заводов по производству полированного плоского стекла.

Начиная с 2007 года Россия будет производить 300 млн.м2 плоского стекла, показатель СССР 1985 года.

Мировые тенденции рынка листового стекла.

На сегодняшний день технология производства флоат-стекла проникла на все основные рынки мира и сегодня в мире работает более 250 флоат-линий на которых производится более 7500 кв.м стекла в сутки. При этом доля России составляет 3,0%, а Украины – 0,32%. Их распределение на мировом рынке связано с географическим расположением ведущих фирм-производителей: США (PPG Industrials), Европа ("Pilkington”, "Guardian”, "Glaverbel”, "Saint-Gobain”), Азия (Asaxi Glass).

Анализируя мировую динамику производства листового стекла в сравнении с ростом производства общественного продукта за период 1980-2004 гг. можно заметить, что рост объемов производства листового стекла (в среднем 7% в год) постоянно опережал рост объемов производства общественного продукта (в среднем 5% в год), начиная с 1985г. Таким образом, производство листового стекла развивается быстрее, чем производство в среднем в масштабах планеты.

Объемы производства листового стекла на душу населения постоянно растут во всех регионах планеты, но существенно различаются – от 3 кг/человека в развивающихся странах до 18 кг/человека в Европе (в Украине – 3,5 кг/человека). Таким образом, рост производства листового стекла опережает рост населения планеты даже в регионах с быстрым ростом населения. Учитывая климат нашей страны и желание поднять уровень жизни населения до уровня развитых стран Европы нам необходимо ориентироваться на производство листового стекла в количестве 15-20 кг/человека в перспективе - у производства листового стекла в Украине есть большой потенциал.

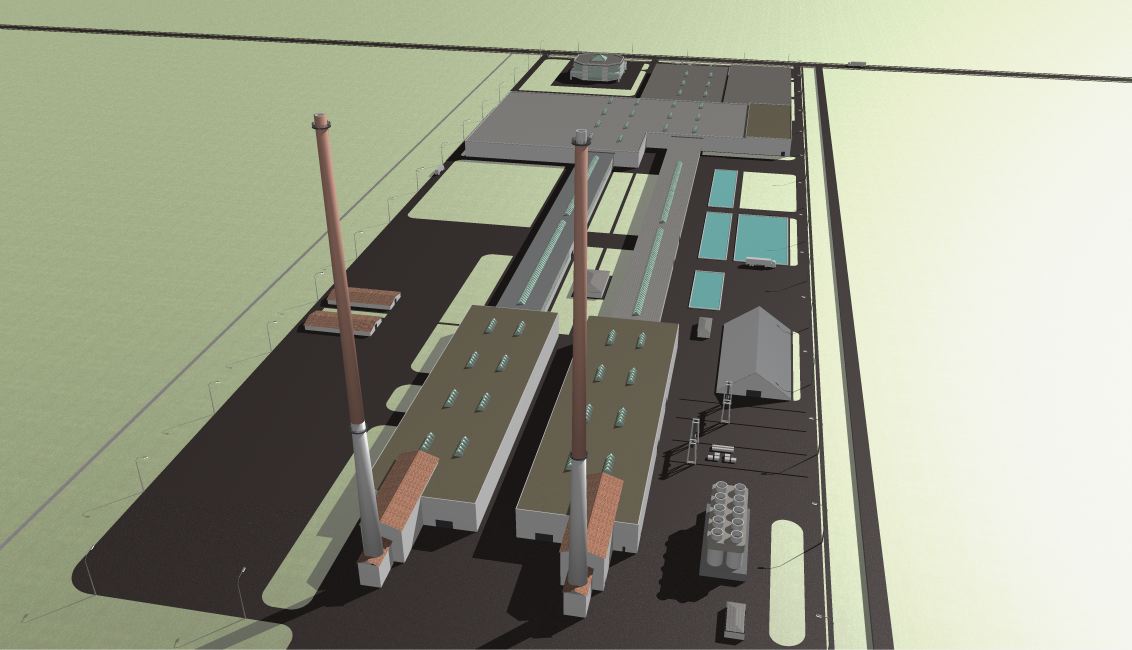

Предварительные данные по инвестиционному проекту

«Завод по производству листового флоат-стекла

производительностью 25 млн. кв.м. в год,

включая конечные операции по его промышленной переработке»

Предварительная стоимость завода по проекту составляет около 150 млн.евро.

Что представляет собой флоат-метод?

Флоат-метод был разработан и запатентован еще в 1959 году английским изобретателем Аластером Пилкингтоном и заключается в формировании ленты стекла на зеркале (поверхности) расплавленного металла (олова). Нижняя поверхность ленты получается ровной и гладкой за счет контакта с идеально ровной поверхностью расплавленного металла, а верхняя – за счет сил поверхностного натяжения стекломассы (так называемая огненная полировка). При этом процессе стекло поступает из печи плавления в горизонтальной плоскости в виде плоской ленты через ванну с расплавленным оловом для дальнейшего охлаждения и отжига.

Основные достоинства флоат-метода

Основным преимуществом флоат-метода является получение ленты стекла с идеально ровной параллельной поверхностью постоянной толщины.

Огромным преимуществом флоат-метода, по сравнению со всеми предыдущими, является, кроме всего прочего, более высокая производительность, стабильная толщина и качество поверхности. По качеству поверхности такое стекло не уступает полированному - флоат-процесс вытесняет технику шлифовки и полировки стекла, позволяет еще на стадии производства придавать стеклу необходимые свойства. Продукт, получаемое при помощи такого современного метода, называется флоат-стеклом и в настоящее время является наиболее распространенным типом стекла. Флоат-стекло характеризуется исключительной ровностью и отсутствием оптических дефектов. Наибольший размер получаемого стекла, как правило, составляет 5100-6000 мм и 3210 мм, при этом толщина листа может быть даже меньше двух и достигать 25 мм. Уже готовое стекло может быть прозрачным, окрашенным или иметь специально нанесенное покрытие. Оно очень удобно и выгодно для применения в стеклопакете, поскольку последний занимает практически всю площадь окна и нуждается именно в ровной, гладкой поверхности стекла, а от качества стеклопакета значительной степени зависят эксплуатационные свойства конструкции в целом – теплосбережение и шумопоглощение.

Основные этапы технологии производства флоат-стекла

Листовое стекло производят способом термического формования на расплаве олова, благодаря которому оно характеризуется стабильной толщиной, исключительной ровностью и отсутствием оптических дефектов. Такой процесс позволяют еще на стадии производства придавать стеклу необходимые свойства. Этот способ включает следующие основные процессы:

• обработка сырьевых материалов и приготовление шихты

• варка стекла в стекловаренной печи

• формование листового стекла на расплаве олова

• термическая обработка в печи отжига

• концевые операции, которые включают раскрой на заданные форматы, нанесение прокладочных материалов, упаковку и отгрузку.

Производство стекла (термическое формование стекла на расплаве олова)

Приготовление шихты.

Шихту для производства листового стекла готовят в дозировочно-смесительном цехе на линиях автоматических дозаторов, сборного конвейера и смесителей шихты. Приготовление шихты ведется в автоматическом режиме.

Варка стекла в стекловаренной печи.

На предприятии установлена стекловаренная печь с непрерывным действием и применением средств интенсификации процессов стекловарения. Печь имеет автоматизированную систему управления уровнем стекломассы, давлением газовой среды, перевода направления пламени, соотношения газ - воздух. Над стекловаренной печью установлены два котла для утилизации тепла отходящих газов.

Формование листового стекла на расплаве олова.

Жидкое стекло выливается на поверхность ванны, наполненной расплавленным оловом, температура которого не менее 1000. Здесь происходит процесс формования ленты стекла.

Термическая обработка в печи отжига.

После ванны с оловом твердое уже стекло в виде ленты проходит через печь отжига, где происходит равномерное охлаждение ленты стекла. Процесс охлаждения продолжается до тех пор, пока состояние стекла не позволит его резать и обрабатывать. Работающая на предприятии система КИП и автоматики обеспечивает стационарный контроль температуры по зонам печи и скорости транспортирования ленты стекла.

Концевые операции.

Конечная обработка стекла осуществляется на линии обработки, обеспечивающей минимальные потери. Охлажденная стеклянная лента нарезается на столах-автоматах на листы нужного размера. Отрезка и отломка бортов производится на конвейере, далее наносятся прокладочные материалы. Готовую продукцию упаковывают и отгружают потребителям. Отгрузка готовой продукции производится непосредственно с территории завода железнодорожным или автомобильным видами транспорта.

Качество листового стекла соответствуют лучшим мировым стандартам

Центральная заводская лаборатория. Здесь определяется химический состав сырьевых материалов и готовой продукции, контролируется светопропускание готового стекла, его химическая стойкость, определяются торцевые напряжения.

Отдел технического контроля - работает круглосуточно. Контролеры определяют геометрические размеры листов стекла, проверяют показатели внешнего вида, наличие оптических искажений, соответствие всех параметров соответствующим международным стандартам. ОТК дает разрешение на упаковку готовой продукции.

Структура технологической цепи производства флоат-стекла

Ведущие мировые производители флоат-стекла стремятся построить производство согласно концепции «Карьер – ГОК – флоат-завод».

Карьер.

Наличие месторождения и его запасы во многом определяют реализацию концепции.

Состав песка (химический, гранулометрический) определяет возможность его применения для производства флоат-стекла без обогащения или с обогащением, возможность и предел обогащения, наличие и состав побочной продукции - песков (формовочных, строительных), пылевидного кварца .

Наличие собственного карьера обеспечивает поставки стекольного песка на производство и обеспечивает бесперебойность производства и независимость производства от повышения цен на сырье.

Например, компания Pilkington берется за разработку карьера при условии, что его запасы позволят обеспечить сырьем флоат-завод на протяжении минимум 50-ти лет.

Наличие собственного карьера и знание его запасов позволяет определить производительность проектируемого флоат-завода.

Кроме того, поставляемый карьером стекольный песок уже сам по себе является дефицитным сырьем, которое с большим успехом (при соответствии требуемого состава песка) можно продавать на другие стекольные заводы (в т.ч. и на экспорт – в Россию, Италию, Болгарию, Беларусь и пр.).

ГОК (обогатительная фабрика).

Поскольку далеко не все пески пригодны для применения в производстве флоат-стекла, существует необходимость их очистки от сопутствующих примесей и обогащения.

Технология обогащения и применяемое оборудование определяются после проведения исследований состава песков карьера.

Так же после исследований определяется максимально возможная степень обогащения, наличие сопутствующих продуктов (формовочные и строительные пески, пылевидный кварц).

Обогащенный стекольный песок так же является экспортной продукцией. Стоимость обогащенного песка в среднем, в три раза выше, чем не обогащенного.

ООО «Гормашэкспорт» (Россия), Sisecam (Турция), ООО "Вольф унд Мюллєр Мінеральс Україна", Кварцверке ГмбХ (Германия) - наиболее известные в СНГ предприятия - производители и разработчики оборудования для ГОКов. Эти предприятия оказывают инжиниринговые услуги по сооружению обогатительных фабрик «под ключ». Особо стоит отметить фирму Кварцверке ГмбХ, известную в ЕС тем, что обустраивает территории выработанных карьеров по ландшафтные парки.

Флоат-завод

На заводе может быть одна линия по производству флоат-стекла или несколько.

Заключение

Факторами, влияющими на формирование рынка листового стекла в Украине являются:

- увеличение объемов жилищного и промышленного строительства;

- государственная политика в топливно-энергетической и строительной отраслях;

- создание рыночных условий, обеспечивающих конкурентноспособность продукции отечественного производителя листового стекла;

- производство новых видов стекла.

Предприятиям, производящим листовое стекло, необходимо проводить реконструкцию, обеспечивающую выход продукции на уровень современных требований чтобы защитить себя от конкуренции, прежде всего российских и западных производителей.

Начиная с 1992г в стройиндустрии шли процессы падения объемов строительства и замещение тянутого стекла на флоат-стекло (в т.ч. импортное). Максимальное падение объемов производства стекла для строительства пришлось на 1997г, а с 1998г объемы начали увеличиваться в первую очередь за счет роста объемов тянутого стекла частично покрывался дефицит флоат-стекла в строительстве (частично он покрывался импортным стеклом).

Прирост потребности строительства в листовом стекле составит около 30-50 млн. кв. м и его можно восполнить только поставками по импорту. В этом случае суммарный объем поставок по импорту составит примерно 8-10 млн. кв. м. Прирост импорта листового стекла составит 58-65% из стран СНГ и Европы.

Учитывая приведенные ранее прогнозы развития строительства в стране, а также переход к 100% применению стеклопакетов с низкоэмиссионными стеклами в новых и реконструируемых зданиях и сооружениях, без чего невозможно выполнить действующие нормативы по энергосбережению в строительстве и решить многие проблемы жилищно-коммунального хозяйства, можно прогнозировать быстрое развитие производства стеклопакетов во всех регионах страны и быстрый рост производства стекол с покрытиями. Учитывая рост требований к безопасности остекления, тенденции к остеклению балконов и лоджий, применению стеклянных дверей и перегородок в зданиях и сооружениях, можно прогнозировать быстрый рост производства многослойных и закаленных стекол. В настоящее время в Украине сформировалась новая подотрасль – переработка листового стекла, насчитывающая более 1000 предприятий малого и среднего бизнеса и имеющая значительный потенциал, которая нуждается в высококачественном стекле по приемлемым ценам. Все большая часть флоат-стекла перерабатывается в промышленных условиях, и конечному потребителю поступают уже изделия из него. Так доля продаж базового флоат-стекла упала в период с 1995 по 2001гг с 66 до 62% и прогнозируется до 52% к 2005г. Наиболее быстрыми темпами при этом увеличивалась доля продаж стекол с покрытиями – с 8 до 19%, т.е. это наиболее востребованный продукт переработки базового стекла в настоящее время.

Таким образом, наша страна вслед за странами Европейского сообщества в ближайшие годы полностью перейдет на использование изделий из стекла в строительстве и практически прекратится использование в нем «сырого» стекла.

Реформа жилищно-коммунального хозяйства, в рамках которой предполагается введение оплаты за отопление по фактическому расходу тепла, достаточно остро ставит проблему старых окон. По экспертной оценке, для их замены потребуется 1,2—1,3 млрд. кв. м стеклопакетов, при изготовлении которых будет использовано 3,2—3,4 млрд. кв. м листового стекла. Для этих целей потребности только Киева и Киевской обл. оцениваются суммарно в 32 млн. кв. м стекла в год.

Мировая практика показывает, что в условиях развитого рынка одна линия закалки стекла производительностью 200 кв.м в час должна приходится на 1 млн. жителей. Это значит, что для Украины необходимо минимум 40 таких линий. Прежде всего в этом заинтересованы строители, т.к. объемы строительства, а соответственно и объемы потребления закаленного стекла в последние годы существенно возросли. В этом вопросе должна быть разработана и принята соответствующая государственная Программа. УкрГИС разработал Государственную Программу «Производство многофункционального безопасного стекла и изделий из него для широкого использования в различных отраслях экономики Украины» на 2004-2009гг. и в ближайшее время представит ее в Минпромполитики Украины.

Что же касается в целом листового стекла в Украине, то можно сказать следующее:

Наиболее распространенным и перспективным для организации производства видом листового стекла в настоящее время является флоат-стекло. Оно удовлетворяет требованиям практически всех потребителей по своему качеству. Новым видом листового стекла является особо прозрачное флоат-стекло, особо толстых номиналов, применение которого позволяет снизить поглощение солнечной энергии, получать более чистые тона при нанесении покрытий, экономить энергию на освещение помещений.

Наиболее перспективным в смысле объемов производства и применения видов упрочненного стекла является закаленное стекло. Новым и перспективным видом упрочненных стекол является химически упрочненное стекло.

Наиболее перспективным видом многослойных стекол с точки зрения объемов производства является стекло безопасное при эксплуатации. Новым видом многослойных стекол является огнестойкое стекло.

Рынок листового стекла в Украине формируется в основном за счет импортного стекла, при достаточно низком настоящем объеме спроса около 5 кв. м. на чел. (Европа – около 28 кв.м. на чел) имеет положительный темп роста 12-14% в год (за счет импорта).

Объем украинского рынка полного спроса оценивается порядка 45,2 млн. кв.м в год.

Объем экономически активного рынка листового стекла оценивается порядка 26 млн. кв.м. в год.

Свободный остаток рынка полного спроса на уровне 2004г оценен в 21,7 млн.кв.м. (81 млн. долл), а с 50% заменой ВВС-производства и импорта 29,9 млн.кв.м (110 млн. долл).

Свободный остаток экономически активного рынка на уровне 2004г оценен в 3,5 млн.кв.м. (12 млн. долл), а с 50% заменой ВВС-производства и импорта 11 млн.кв.м (41 млн. долл).

Свободный остаток рынка полного спроса на уровне 2005г может составить 40 млн.кв.м. (148 млн. долл), а экономически активного рынка 17 млн.кв.м (63 млн. долл).

Выводы:

1. В связи с постоянным увеличением объемов строительства в Украине и расширением применения современных архитектурных и строительных энергосберегающих технологий постоянно увеличивается спрос на листовое стекло марок М0-М4, которое производится только флоат-способом.

2. Учитывая широкомасштабное развитие строительства, можно прогнозировать высокое потребление и быстрое развитие производства стеклопакетов в Украине, а следовательно, и быстрый рост производства стекол с покрытиями (только Киев и Киевская область потребляют не менее 60-70% рынка листового флоат-стекла).

3. Рынок флоат-стекла в Украине обеспечивает импорт из России, Беларуси, Европы и, в последнее время, из Китая. Основную долю импорта листового стекла в Украину составляет высококачественное стекло марки МО. Импорт, замещающий недостаток качественного отечественного стекла, из европейских стран идет нарастающими темпами. Импортируется высококачественное стекло известных мировых фирм - Асахи, Glaverbel, Guardian, Pilkington, Saint-Gobain, PPG, Sisecam, производства их дочерних фирм в Польше, Германии, Австрии, Франции, Швеции, Финляндии.

4. Для замещения импортного листового стекла в Украину необходимо покрыть дефицит в минимум 35 млн кв м в год.

5. Промышленная переработка стекольного сырья в Украине значительно опередила производство, и уже сейчас остро стоит вопрос о введении в действие новых, дополнительных флоат-линий.

6. Если в ближайшее время не будут найдены инвестиции для строительства в Украине новых флоат-линий, с ростом объемов строительства и, соответственно, потребления листового стекла весь дефицит будет покрываться исключительно импортными поставками, при этом, учитывая значительные расстояния доставки, будет расти конечная стоимость флоат-стекла.

7. Производство флоат-стекла в Украине, а также изделий из него, в настоящее время обеспечивает только ЗАО «Лисичанский стеклозавод «Пролетарий».

8. На отечественных предприятиях по производству листового стекла используется устаревшая и очень энергоемкая технология ВВС (тянутого стекла). Производимое листовое ВВС-стекло получается некачественным и дорогим, однако эта технология медленно снимается с использования, поскольку в Украине отсутствует достаточно мощностей производства флоат-стекла.

9. С учетом быстро растущего дефицита на качественное листовое стекло в России и Украине, а также более низкой себестоимости 1кг стекла, производимого в СНГ, ведущие мировые лидеры производства флоат-стекла (Асахи, Glaverbel, Guardian, «Pilkington», «Saint-Gobain, PPG, Sisecam) расширяют свое присутствие в России и Беларуси, причем на всех этапах технологической цепочки (от проектирования карьера, ГОКа и добычи песка до строительства флоат-заводов и обустройства сети по реализации готовой продукции). Строительство нового флоат-завода требует вливания очень больших финансовых потоков – в среднем, от 95 до 180млн. евро (в зависимости от мощности завода). Если рассматривать целиком всю концепцию «Карьер – ГОК – Флоат-завод», то требуемый объем инвестиций превысит 200 млн. евро. Именно отсутствие таких средств и не позволило до сих пор реализовать проекты по строительству флоат-заводов в Киевской и Ивано-Франковской областях.

10. Инвестиции в производство флоат-стекла и продукты его переработки в Украине чрезвычайно эффективны вследствие близости к источникам собственного сырья и потребителям, применения нового современного оборудования, что обеспечит предложение на рынке высококачественной продукции по конкурентоспособным ценам и ее гарантированный сбыт. Наряду с этим, Украина обладает существенным экспортным потенциалом по высококачественному стеклу, что также стимулирует строительство новых флоат-линий, в частности завода по производству флоат-стекла мощностью 400-450 т/сут. всех видов современного стекла для покрытия уже сегодня возросшего спроса на листовое флоат-стекло. Его географическое расположение : центр – восток Украины.

11. По всей видимости, дальнейшее развитие стекольной промышленности в Украине в ближайшем будущем будет заключаться в строительстве второй флоат-печи на заводе «Пролетарий» совместно с китайскими партнерами и возрождение в Донецкой области завода «Автостекло» (г.Константиновка), соответствующий договор по которому недавно подписан между донецкими и московскими властями, собирающимися его инвестировать.

12. Специалисты BFM Group Ukraine считают необходимым провести глубокую разработку технико-экономического обоснования реализации проекта по строительству флоат-завода. Эту работу невозможно проводить без генподрядчика – инжиниринговой фирмы, специализирующейся на проектировании и строительстве флоат-заводов (схема взаимодействия с генподрядчиком приведена ниже), поскольку уже на начальном этапе работы необходима привязка к конкретной местности с учетом наличия (отсутствия) линий электропередач, магистралей газопровода, подъездных ж\д путей и автодорог. Учитывается ландшафт местности, наличие квалифицированной рабочей силы, национальные, религиозные о прочие особенности местного населения и много других аспектов.

13. Из выше приведенного следует, что проведение детальных переговоров с генподрядчиком не возможно без наличия песчаного карьера и всех необходимых данных по нему.

14. Несмотря на большие запасы стекольных песков в Украине (сырьем для стекла Украина полностью обеспечена), практически все из разведанных месторождений отведены предприятиям различных форм собственности, многие из которых в силу разных причин вообще не ведут разработку месторождений (например, Арчиковское и Черемушнянское месторождения Харьковской области). Поэтому получение прав на разработку карьера стекольных песков крайне необходимо.